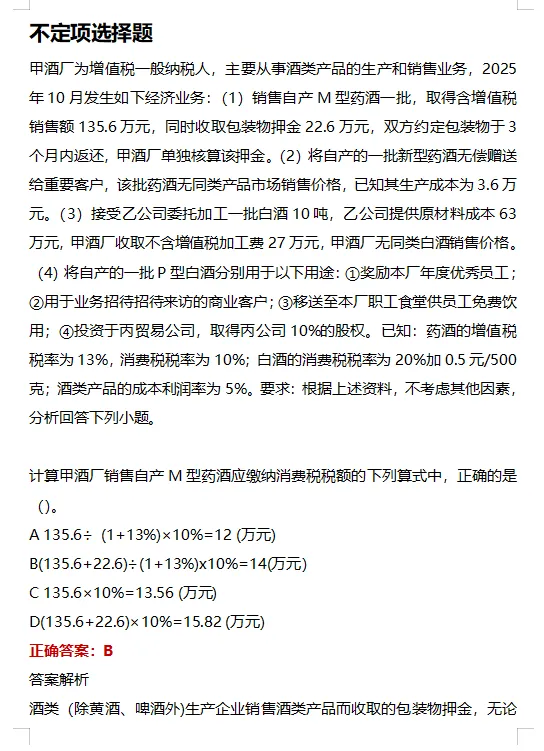

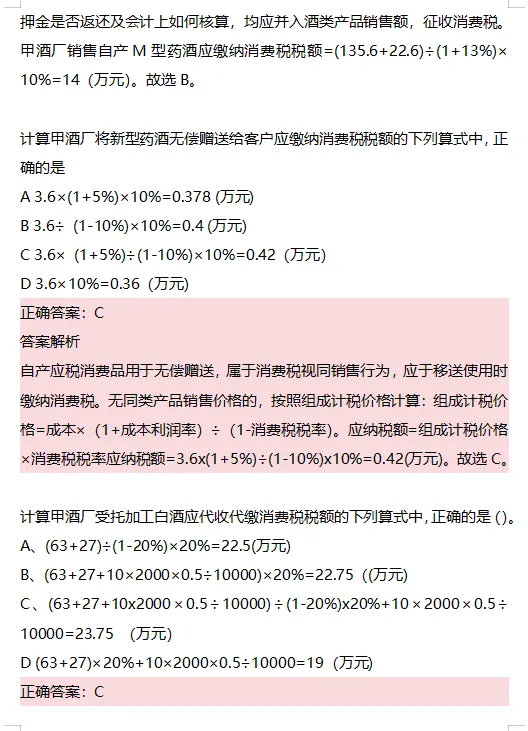

26初级会计!5.16上午场考试真题&解析,及5.17考点预测

- 2026-05-17 01:37:05

点击上方 蓝字 第一时间了解新内容!

✅5.16日初级会计考生回忆版真题

《初级会计实务》上午场真题+解析(已整理)

《经济法基础》上午场真题+解析(已整理) .

🌸还没考的宝子们拿到后一定要提前参考一下哟,按照往年出题的规律,初级会计第1场考试的题目和之后的批次考题具有一定的关联性。宝子们赶紧抓紧时间看看考什么题型,把握好这次机会

26年初级会计考试真题每日持续更新中...

2026初级会计5.16上午场回忆版

考试真题及答案解析

《初级会计实务》

一、单项选择题

1、甲公司期初材料的计划成本为1000万元,超支差异为180万元。本月入库材料的计划成本为2200万元,节约差异为340万元。本月领用材料的计划成本为2400万元,则领用材料的实际成本为()万元。

A 2790

B 2280

C 2010

D 2520

正确答案:B

【解析】材料成本差异率=(期初材料成本差异+本期购入材料成本差异)/(期初材料计划成本+本期购入材料计划成本)= (180-340)/(1000+2200)×100%= - 5%。则领用材料实际成本=领用材料计划成本×(1+材料成本差异率)=2400×(1 -5%)=2280(万元)。

2、下列各项中,期末应转入“本年利润”科目的是( )。

A、累计折旧

B累计摊销

C资本公积

D、投资收益

正确答案:D

【答案解析】期末企业应将所有的损益类科目的余额结转入“本年利润”科目,选项D当选。选项A、B,属于资产类科目;选项C,属于所有者权益类科目。

二、多项选择题

13、下列各项中,企业应通过“其他应收款”科目核算的有()。

A.应收保险公司赔偿款

B、应收产品销售款

C、支付租入包装物押金

D、预付原材料采购款

正确答案:AC

答案解析

选项A、C,应通过“其他应收款”科目核算;选项B,应通过“应收账款”科目核算;选项D,应通过“预付账款”科目核算。

14、下列各项中,应通过“固定资产清理”科目核算的有()。

A.出售的固定资产账面价值

B之盘亏的固定资产账面价值

C、更新改造的固定资产账面价值

D、报废的固定资产账面价值

正确答案:AD

答案解析

“固定资产清理”科目核算企业因出售(选项A)、报废(选项D)、毁损、对外投资、非货币性资产交换等原因转入清理的固定资产价值,以及在清理过程中发生的清理费用和清理收益。选项B,应通过“待处理财产损溢”科目核算;选项C,应通过“在建工程”科目核算。

三、判断题

16、资产负债表日,交易性金融资产应当按照公允价值计量,公允价值和账面余额之间的差额计入公允价值变动损益。(

A.正确

B、错误

正确答案:A

17、企业购入的低值易耗品金额较小的,在领用时可一次性计入成本费用,这体现了会计信息质量要求中的重要性要求。()

A正确

B、错误

正确答案:A

18、政府财务报告是综合反映政府会计主体年度预算收支执行结果的文件。(

A、正确

B、错误

正确答案:B

答案解析

政府决算报告是综合反映政府会计主体年度预算收支执行结果的文件。政府财务报告是反映政府会计主体某一特定日期的财务状况和某一会计期间的运行情况和现金流量等信息的文件。

2026初级会计5.16上午场回忆版

考试真题及答案解析

《经济法基础》

一、单项选择

1、根据企业所得税法律制度的规定,在中国境内未设立机构、场所的非居民企业取得的来源于中国境内的下列所得中,以收入全额减除财产净值后的余额为应纳税所得额的是()。

A租金所得

B股息所得

C特许权使用费所得

D转让财产所得

正确答案:D

答案解析

在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业,其取得的来源于中国境内的所得中,转让财产所得以收入全额减除财产净值后的余额为应纳税所得额。故选D。

2、根据劳动合同法律制度的规定,用人单位与劳动者签订无固定期限劳动合同,关于试用期的约定最长不得超过()。

A1个月

B 2个月

C 3个月

D6个月

正确答案:D

答案解析

3年以上固定期限和无固定期限的劳动合同,试用期不得超过6个月。故选D。

往期精彩回顾