小伙伴们,以下试题,这是第一场的真题哦

快考试的宝宝们可以来做题感受一下这个难度哦!~

转发收藏,随时关注实时更新!!! 每天都会更新真题的哦!

PS : 同学们,由于时间仓促,答案来源于考生,如有争议可以进行讨论,

微信:kjqy100 第一时间更新考试真题

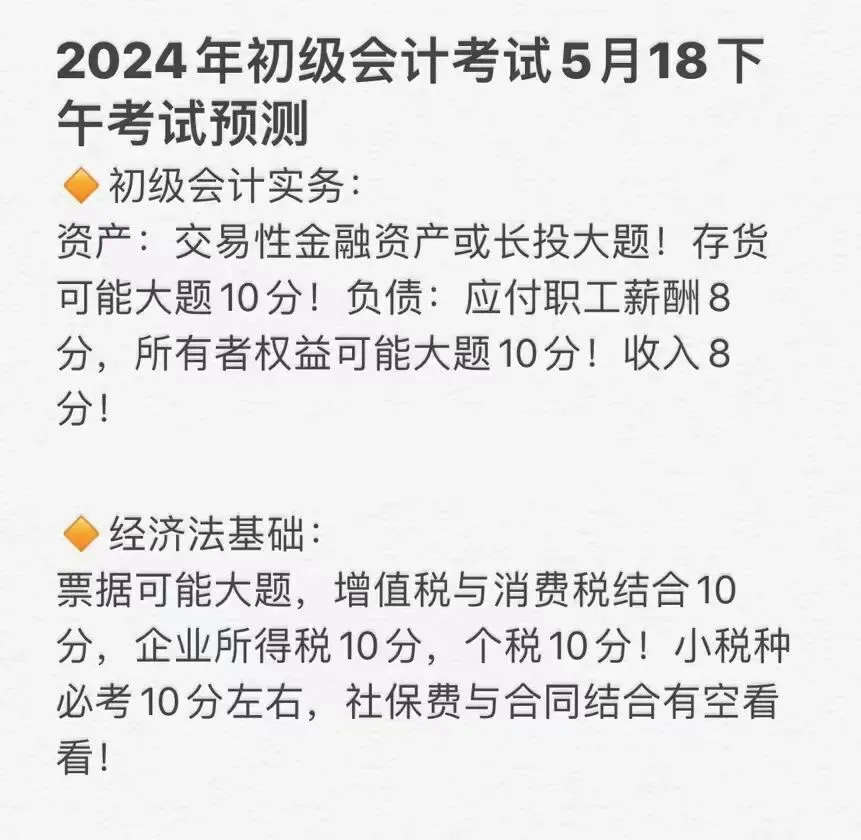

5.18上午场考点速递

【初级会计实务】

大题:无形资产、应付职工薪酬、所有者权益、利润

其他:双倍余额递减法、年限平均法、所有者权益、年数总和法(5年)、计划成本核算、其他应付填列的内容(应付利息、应付股利、其他应付款)、筹资活动现金流量(取得投资收益)、定额成本计价法(期初在产品成本28、月末在产品成本30,1月总费用132)、银行承兑汇票无力支付转销、营业成本的内容(销售成本+原材料成本、报废固定资产净损失)、会计基本假设(空间范围、持续经营)、银行存款余额调节表、应收账款入账价值(价税垫费)、确定交易价格(提前完工对价)、政府财务会计要素(费用)、本年利润账结法计入贷方的是(资产减值损失)、税金及附加核算的内容(房产税、资源税、土地使用税)、付款凭证的编制、政府会计双功能

【经济法基础】

大题:票据(商业汇票)、增值税(销售羽绒服),企业所得税

其他:加班补偿工资、白酒包装物押金、签三年劳动合同的试用期时间、法律事件、个体工商户企业所得税不得税前扣除的项目、消费税的征税范围、背书、个人所得税工资薪金预扣预缴、房产税从租计征、票据追索、个税税目判断-偶然所得、票据权利的丧失补救方式、不能取现的个人结算账户、印花税的计算(保管合同和运输合同)、契税纳税人、城建税和教育费附加的计算、先议后诉的情形、个税免税项目、现代服务、基本养老保险、消费税不得扣除的项目、消费税委托加工、耕地占用税、土地增值税征税范围、法律关系的客体、法的效力排序

真题解析及答案(考生回忆版)持续更新中...

《初级会计实务》真题答案

单选

1.甲公司采用成本法核算长期股权投资,被投资单位宣告发放现金股利时,甲公司按持股份额进行的会计处理正确的是( )。

A.冲减投资收益

B.增加资本公积

C.增加投资收益

D.冲减长期股权投资

答案: C

解析:成本法核算的长期股权投资,被投资单位宣告发放现金股利,甲公司应言

借:应收股利

贷:投资收益(成本法) 长期股权投资-损益调整(权益)

2.牢固树立诚信理念,以诚立身、以信立业,严于律已、心存敬畏。学法知法守法,公私分明、克己奉公,树立良好职业形象;维护会计行业声誉,体现了会计职业道德的( )。

A.坚持准则,守贵敬业

B.坚持学习,守正创新

C.坚持诚信,守法奉公

D.坚持准则,守法奉公

答案: C

解析:坚持诚信,守法奉公。牢固树立诚信理念以信立业,以诚立身、严于律已、心存敬畏。学法知法守法,公分明、克己奉公,树立良好职业形象,维护会分享

行业声誉。

3.下列关于会计账务处理程序的表述中,正确的是( )。

A.记账凭证账务处理程序减轻了登记总分类账的工作量

B.科目汇总表账务处理程序简单明了,易于理解,总分类账可以反映经济业务的详细情况

C.汇总记账凭证账务处理程序登记总分类账的工作量较大

D.各种账务处理程序之间的主要区别是登记总分类账的依据和方法不同

答案:D

解析:企业常用的务处理程序,主要有记账凭证账务处理程序、总记账凭证账务处理程序和科目汇总表账务处理程序,它们之间的主要区别是登记总分类账的依

据和方法不同。

4.下列各项中,企业处置毁损固定资产时,通过"固定资产清理“科目借方核算的是( )。

A.收到的变价收入

B.结转处置净损失

C.应收过失人赔偿款

D.固定资产的账面价值

答案:D

解析:借方登记转出的固定资产账面价值、清理过程中应支付的相关税费及其他费用。

5.甲公司为增值税一般纳税人, 2022年9月23日购入一项固定资产,取得的增值税专用发票上注明的价款为200万元,增值税税额为26万元,预计使用年限为5年,预计净残值为2%。假定不考虑其他因素,甲公司对该固定资产采用年限平均法计提折旧,则2023年该项固定资产应计提的折旧额为( )元。

A.40

B.45.2

C.39.2

D.44.3

答案:C

解析:2023年该定资产应计提的折旧额= 200* ( 1-2% ) /5=39.2(元)。

多选

6.企业核算交易性金融资产持有期间的现金股利,可能涉及的会计科自有( )。

A.投资收益

B.交易性金融资产

C.应收股利

D.其他货币资金

答案:ACD

解析:企业核算交易性金融资产的现金股利,

宣告时:

借:应收股利

贷:投资收益

借:其他货币资金

贷:应收股利

7.下列各项中,应计入税金及附加的有( )。

A.消费税

B.增值税

C.城镇土地使用税

D.资源税

答案:ACD

解析:增值税是价外税不计入税金及附加,选项B错误

8、下列各项中,属于政府财务会计要素的有()。

A.资产

B.负债

C.所有者权益

D.费用

答案:ABD

解析:财务会计要素包括资产、负债、净资产、收入和费用。

判断题

8.企业应当按照权责发生制编制财务报表。( )

答案:错误

解析:企业除现金流表按照收付实现制编制外,其他财务报表应当按照权责发生制编制。

9.根据权责发生制,企业在本月支付下月办公楼租金应在本月计为费用。( )

答案:错误

继续:权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

①凡是当期已经实现的收入和已经发生或者应当负担的费用,无论款项是否收付,都应当作为期的收入和费用,计入利润表。

②凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

10.政府会计核算应当具备预算会计功能。( )

答案:正确

解析:政府会计应当实现预算会计和财务会计的双重功能

《经济法基础》真题答案

1、下列属于法律事件的是()。

A.偷排污水

B.发生地震

C.签发合同

D.缔结婚姻

答案:B

解析:法律事件是不以当事人主观意志为转移的,能够引起法律关系发生、变更和消灭的法定情况或者现象,只有B符合。

2、消费税的征税范围有()。

A.小汽车

B.自行车

C.卡丁车

D.电视机

答案:A

解析:消费税征税范围包括小汽车,具体包括乘用车、中轻型商用客车和超豪华小汽车3个子目。沙滩车、雪地车、卡丁车、高尔夫车不属于消费税征收范围,不征收消费税。自行车也不属于。

3、【判断题】法人的分支机构只能以法人的名义从事民事活动。( )

答案:错

解析:法人可以依法设立分支机构。法律、行政法规规定分支机构应当登记的,依照其规定。分支机构以自己的名义从事民事活动,产生的民事责任由法人承担;也可以先以该分支机构管理的财产承担,不足以承担的,由法人承担。

4、【判断题】双方合作建成商品房转让后,应缴纳土地增值税。( )

答案:对

解析:对于一方出地,另一方出资金,双方合作建房,建成后按比例分房自用的,暂免征收士地增值税:建成后转让的,应征收土地增值税。

5、【判断题】企业向依法设立的污水集中处理场所排放应税污染物,需要缴纳环境保护税。( )

答案:错

解析:企业事业单位和其他生产经营者有下列两种情形,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:一是向依法设立的污水集中处理(这里的污水集中处理场所,包括城乡污水处理厂和工业污水处理厂)、二是企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所储存或者处置固体废物的。

6、关于公司附条件背书在票据上效力的下列表述中,正确的是().

A.所附条件无效该票据无效

B.所附条件有效该背书有效

C.所附条件无效该背书有效

D.所附条件有效该票据无效

答案:C

解析:附条件的背书,条件无效背书有效。

7.企业与代理记账公司可以口头签订代理记账合同

【答案】错误

【解析】委托人委托代理记账机构代理记账,应当在相互协商的基础上,订立书面委托合同。

持续更新中……

有疑问也可留言哦~

更多真题分享也可扫描码添加微信好友:kjzy100

(拿到题目记得分享有需要的人)

- End -