2026年初级会计真题:5.16-5.18三天6场初级会计考后真题及答案,供参考!2026年初级会计考试后的真题及答案解析,截止到目前为止已经整理出来一大部分题了!还有些同学介意没有大题。在此要说明一下:大题回忆版确实有些费功夫。不仅要回忆材料还要带有题目、答案等等,这工作量确实很大的。所以,大题的更新会需要更多时间。还请各位同学谅解一下。估分的,前面的估个大概,自己心中应该都有数了。

下面是这三天初级会计考试真题及答案汇总,需要的供参考。

5.16上午场初级会计实务考后真题(回忆版)

2x25 年9 月30 日,甲公司“应付职工薪酬一工资”科目贷方余额98 万元,甲公司在10 月份发生如下业务:

(1)5 日,结算上月工资98 万元,甲公司代扣社会保险费1.96 万元,住房公积金9.8 万元;代扣由个人承担的个人所得税4.24 万元,以银行存款实发工资82万元。

解:①代扣社会保险的会计分录

借:应付职工薪酬11.76

贷:其他应付款一社会保险1.96

一住房公积金9.8

②代扣由个人承担的个人所得税的会计分录

借:应付职工薪酬4.24

贷:应交税费一应交所得税4.24

③发放工资的会计分录

借:应付职工薪酬82

贷:银行存款 82

(2)甲公司为专设销售机构配备专车供其免费使用,计提累计折旧1.5 万元,为生产工人租赁宿舍楼,支付租金2 万元

①为专设销售机构配备专车的会计分录

借:销售费用1.5

贷:应付职工薪酬一非货币性福利1.5

②计提折旧时的会计分录

借:应付职工薪酬一非货币性福利1.5

贷:累计折旧1.5

③为生产工人租赁宿舍楼

借:生产成本2

贷:应付职工薪酬一非货币性福利2

④支付租金时的会计分录

借:应付职工薪酬一非货币性福利2

贷:银行存款2

(3)31 日计提工资 100 万元,其中生产工人工资61 万元,车间管理人员工资 9万元,行政管理部门工资 20 万元,专设销售机构人员公司10 万元,按照工资总额的12%和11%计提社会保险(不包括养老保险和失业保险)和住房公积金。

生产成本应确认金额=61+61x(12%+11%)=75 .03(万元)

制造费用应确认金额=9+9x(12%+11%)=11 .07(万元)

管理费用应确认金额=20+20x(12%+11%)=24 .6(万元)

销售费用应确认金额=10+10x(12%+11%)=123(万元)

借:生产成本75.03

制造费用11.07

管理费用24.6

销售费用12.3

货:应付职工薪酬一工资100

一社会保险12

一住房公积金11

5.16上午场初级会计经济法基础考后真题(回忆版)

不定项

一、不定项(12 题×2 分=24 分,易丢分)

1.[不定项选择题一]消费税

甲酒厂为增值税一般纳税人,主要从事酒类产品的生产和销售业务,2025 年 10月发生如下经济业务:

(1)销售自产M 型药酒一批,取得含增值税销售额135.6 万元,同时收取包装物押金22.6 万元,双方约定包装物于3 个月内返还,甲酒厂单独核算该押金。

(2)将自产的一批新型药酒无偿赠送给重要客户,对啊网该批药酒无同类产品市场销售价格,已知其生产成本为3.6 万元。

(3)接受乙公司委托加工一批白酒10 吨,乙公司提供原材料成本63 万元,甲酒厂收取不含增值税加工费27 万元,甲酒厂无同类白酒销售价格。

(4)将自产的一批P 型白酒分别用于以下用途:1 奖励本厂年度优秀员工;2 用于业务招待招待来访的商业客户;3 移送至本厂职会计帮工食堂供员工免费饮用;4投资于丙贸易公司,取得丙公司10%的股权。

已知:药酒的增值税税率为 13%,消费税税率为 10%;白酒的消费税税率为20%加0.5 元/500 克;酒类产品的成本利润率为5%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(1)计算甲酒厂销售自产M 型药酒应缴纳消费税税额的下列算式中,正确的是

(A.135.6+ (1+13%) x10%=12 (万元)

B.(135 .6+22 .6) + (1+13%) x10%=14 (万元)

C.135.6x10%=13 .56 (万元)

(135 .6+22 .6) x10%=15 .82 (万元)

答案:B

解析]酒类(除黄酒、啤酒外)生产企业销售酒类产品而收取的包装物押金无论押金是否返还及会计上如何核算,均应并入酒类产品销售额,征收消费税。甲酒厂销售自产M 型药酒应缴纳消费税税额=(135 .6+22 .6)÷(1+13%)x10%=14(万元)。故选B.

(2)计算甲酒厂将新型药酒无偿赠送给客户应缴纳消费税税额的下列算式中,正确的是( ).

A.3.6x (1+5%) x10%=0 .378 (万元)

B.3.6+ (1-10%) x10%=0 .4 (万元)

C.3.6x (1+5%) + (1-10%) x10%=0 .42 (万元)

D.3.6x10%=0 .36 (万元)答案]C

解析】自产应税消费品用于无偿赠送,属于消费税视同销售行为,应于移送使用时缴纳消费税。无同类产品销售价格的,按照组成计税价格计算:组成计税价格=成本x(1+成本利润率)÷(1-消费税税率)。应纳税额=组成计税价格x 消费税税率应纳税额=3 .6x (1+5%)÷(1-10%)x10%=0 .42(万元)。故选C.

(3)计算甲酒厂受托加工白酒应代收代缴消费税税额的下列算式中,正确的是(

A. (63+27) + (1-20%) x20%=22 .5 (万元)

B.(63+27+10x2000x0 .5+10000) +(1-20%) x20%=22 .75 (万元)

C.(63+27+10x2000x0 .5=10000) - (1-20%) x20%+10x2000x0 .5=10000=23 .75(万元)

D.(63+27)x20%+10x2000x0 .5+10000=19 (万元)

答案]C

解析]委托加工应税消费品,受托方(除个人外)应在向委托方交货时代收代缴消费税。白酒实行复合计税办法计算消费税,组成计税价格公式为:组成计税价格=(材料成本+加工费+委托加工数量 x 定额税率)÷(1-比例税率)。应纳税额=组成计税价格x 比例税率+委托加工数量x 定额税率。单位换算:1 吨=1000 千克=2000x500 克,因此10 吨白酒的定额税=10x2000x0 .5÷10000=1(万元)。应纳税额=(63+27+1)÷(1-20%)x20%+1=23 .75(万元)。故选C。

(4)甲酒厂将自产P 型白酒用于下列用途中,应当缴纳消费税的有(

A.奖励本厂年度优秀员工

B.用于业务招待招待来访的商业客户

C.移送至本厂职工食堂供员工免费饮用

D.投资于丙贸易公司取得股权答案]ABCD

解析]纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。故选ABCD。

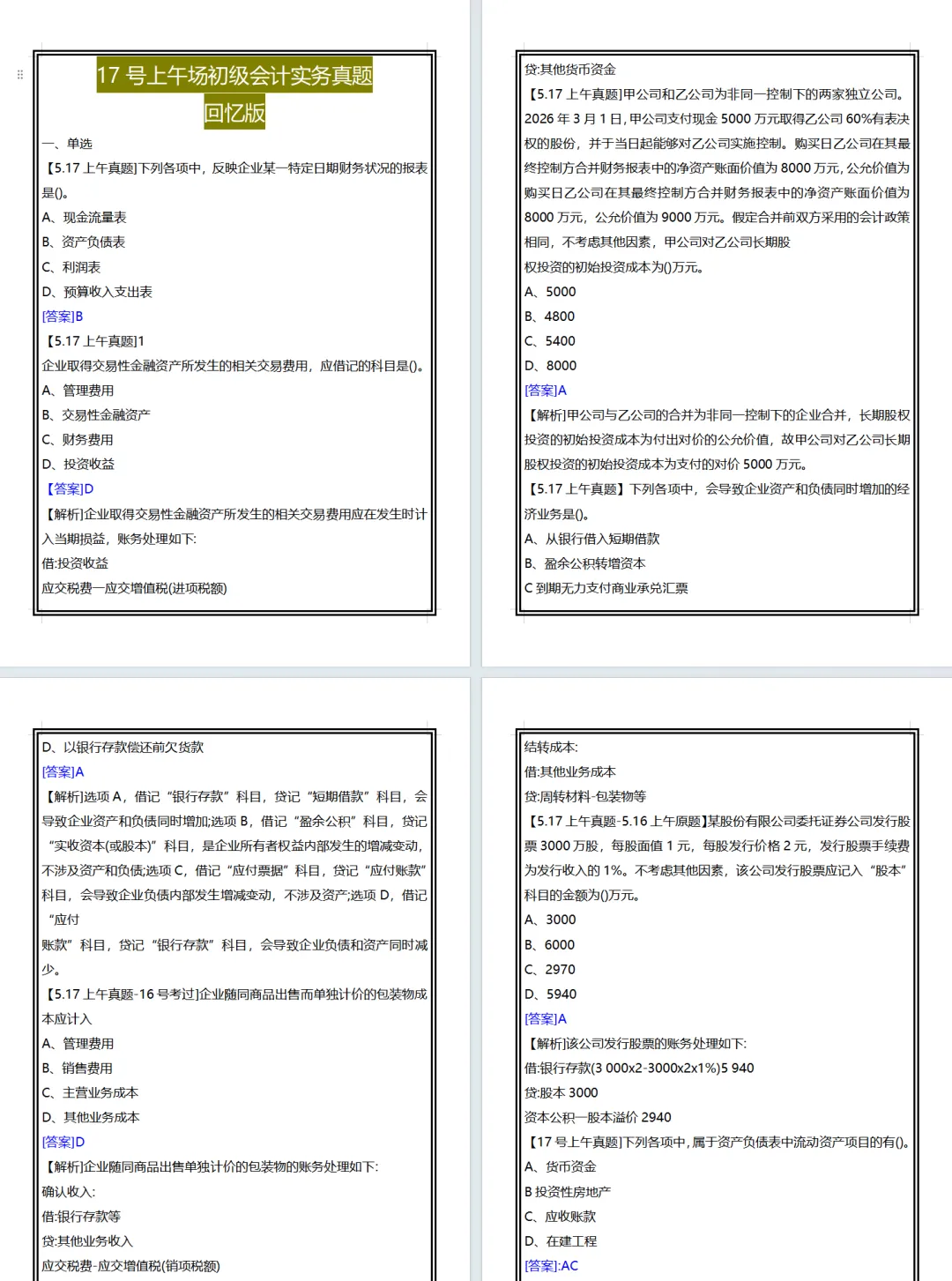

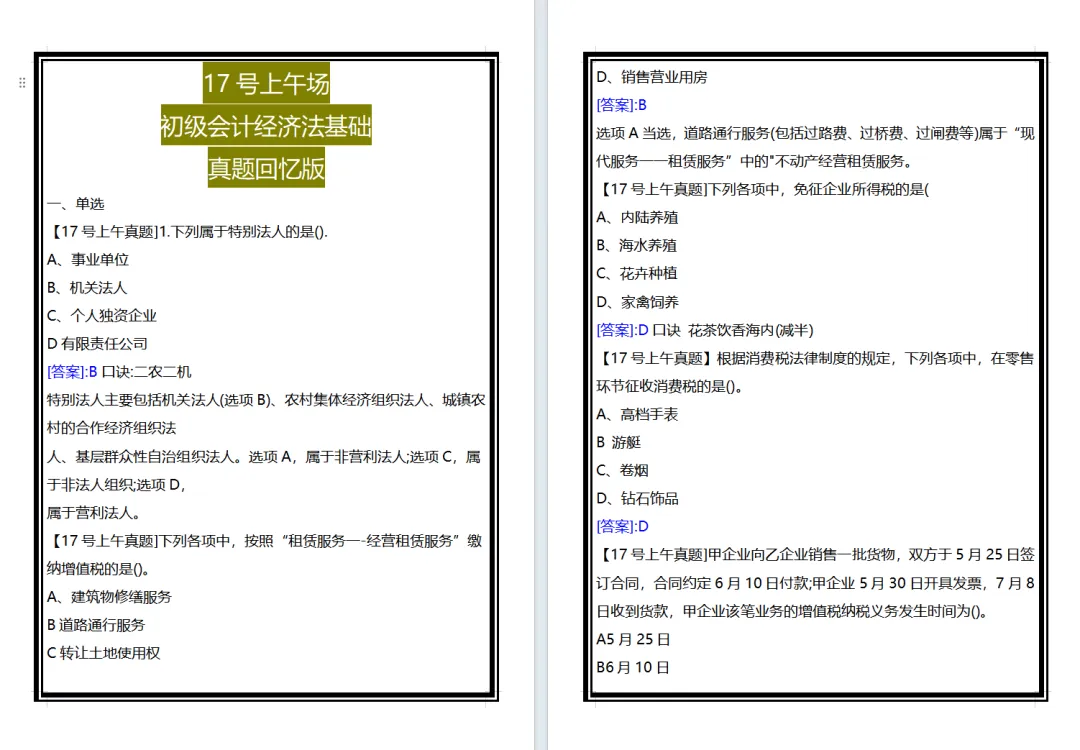

5.17上午场初级会计经济法基础考后真题(回忆版)

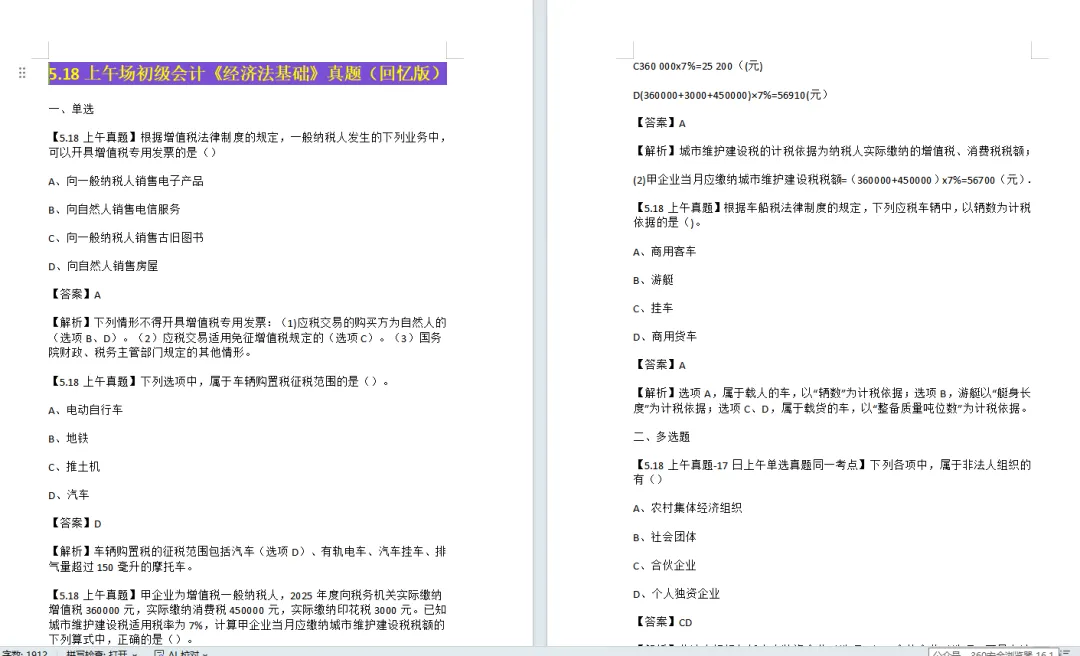

5.18上午场初级会计经济法基础考后真题(回忆版)

……各位同学也看到了,小帮手汇总了有对应的电子版资料,今天在这里不一一介绍了!