——如阅读体验不佳,可转为横屏阅读;如微信无法横屏,可尝试文末方法。

(一)基本概念

(1)随机变量:设随机试验的样本空间为 ,

, 是定义在样本空间S上的实值单值函数,称

是定义在样本空间S上的实值单值函数,称 为随机变量(随机变量是因变量)。

为随机变量(随机变量是因变量)。

说明:

(a)随机变量是样本空间(点)的函数(随机变量是因变量。因为函数的自变量——随机事件(即样本空间的子集)是随机的,故因变量——随机变量是随机的,但随机变量是确定的函数),同时又是概率P的定义域(随机变量是自变量);

(b)随机变量中“随机”二字说明,每次试验中变量X的取值具有随机性;(因为自变量e具有随机性,所以因变量X具有随机性)

(c)单值函数说明,不同的随机变量值对应的样本点中不会有公共样本点;(反证法)

(d)随机变量的不同取值对应的样本点集构成样本空间的一个划分;

(e)引入随机变量是为了将样本点数量化。

(2)若L是一个实数集合,将X在L上取值写成 ,

, 表示事件

表示事件 ,即B是由S中使得

,即B是由S中使得 的所有样本点e所组成的事件。此时有

的所有样本点e所组成的事件。此时有 。

。

(3)分位点:若 ,

, ,则称

,则称 为概率分布上的

为概率分布上的 分位点。

分位点。

(4)随机变量的分布函数:设X是一个随机变量,x是任意实数,称函数 ,

, ,为X的分布函数。

,为X的分布函数。

说明:

(a)引入分布函数的原因是,虽然对于离散型随机变量,可以用分布律全面地描述它,但为了从数学上能统一地对随机变量进行研究,因而对离散型随机变量和非离散型随机变量统一地定义了分布函数。当提到随机变量X的“概率分布”时,指的是它的分布函数;或者当X是离散型随机变量时,指的是它的分布律,当X是连续型随机变量时,指的是它的概率密度。

(b)若已知随机变量X的分布函数,就知道X落在任一区间 上的概率,从这个意义上来说,分布函数完整地描述了随机变量的统计规律性。

上的概率,从这个意义上来说,分布函数完整地描述了随机变量的统计规律性。

(c)分布函数是一个普通的函数,通过它,可以使用数学分析的方法来研究随机变量。

(d)若将随机变量看做数轴上随机点的坐标,则分布函数F(x)在x处的值表示X落在区间 上的概率。

上的概率。

(e)充要条件:

①定义域和值域: ,

, ,

, ,

, 。

。

②单调非减: ,

, 。

。

③右连续: 。(对于连续型随机变量,其分布函数不仅右连续,而且左连续)

。(对于连续型随机变量,其分布函数不仅右连续,而且左连续)

性质①②③同时满足即为F(x)是分布函数的充要条件。

(f)分布函数的微分是概率,导数是概率密度。

(5)随机变量的分类:离散型随机变量、非离散型随机变量(包括连续型随机变量和其他类型)

(二)离散型随机变量

(1)定义

若随机变量所有可能取到的值是有限个或可数无限个,则称该随机变量为离散型随机变量。不是这种情况的称为非离散型随机变量。

(2)分布律

设离散型随机变量X的所有取值为 ,X取各个可能值的概率,即事件

,X取各个可能值的概率,即事件 的概率,为

的概率,为 。称

。称 为离散型随机变量的分布律。(称为分布律的原因,可以想象成概率1以一定的规律分布在各个可能的值上)

为离散型随机变量的分布律。(称为分布律的原因,可以想象成概率1以一定的规律分布在各个可能的值上)

充要条件:

(a) ;

;

(b) 。(依据是每个样本点都有象,且唯一)

。(依据是每个样本点都有象,且唯一)

性质(a)和(b)同时满足即为 是分布律的充要条件。

是分布律的充要条件。

(3)分布函数

(a) 。

。

(b)随机变量有几个取值,其分布函数便有几次跳跃。

(4)典型分布

(a)两点分布(0-1分布)(样例:一次射击是否命中)

设随机变量只取0和1两个值,其分布律是 ,则称随机变量X服从以p为参数的两点分布,记为X~(0-1)。

,则称随机变量X服从以p为参数的两点分布,记为X~(0-1)。

(b)二项分布(样例:n次射击命中k次)

设试验E只有两个可能的结果:A和 ,称E为伯努利试验。

,称E为伯努利试验。

设 ,则

,则 。将E独立重复地进行n次,则称这一串重复的独立试验为n重伯努利试验。“重复”指在每次试验中

。将E独立重复地进行n次,则称这一串重复的独立试验为n重伯努利试验。“重复”指在每次试验中 保持不变;“独立”指各次试验的结果互不影响,即

保持不变;“独立”指各次试验的结果互不影响,即 ,

, 为第i次试验的结果。

为第i次试验的结果。

若X表示n重伯努利试验中事件A发生的次数,则 ,称随机变量X服从参数为n,p的二项分布,记为X~

,称随机变量X服从参数为n,p的二项分布,记为X~ 。

。

(c)几何分布(样例:命中1次所需的射击次数)

若X表示事件A首次发生时所需进行的伯努利试验的次数,则 ,称随机变量X服从参数为p的几何分布,记为X~

,称随机变量X服从参数为p的几何分布,记为X~ 。

。

几何分布的无记忆性:若X服从几何分布,则对任意的 ,有

,有 。具有无记忆性是几何分布有广泛应用的重要原因(如可靠性理论和排队论)。

。具有无记忆性是几何分布有广泛应用的重要原因(如可靠性理论和排队论)。

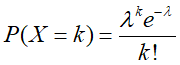

(d)泊松分布

设随机变量X的所有可能取值为0,1,2,…,且取各个值的概率为 ,

, ,其中

,其中 为常数,称X服从参数为

为常数,称X服从参数为 的泊松分布,记为X~

的泊松分布,记为X~ 。

。

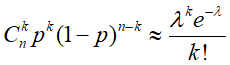

泊松定理:设 为常数,n为任意正整数,且

为常数,n为任意正整数,且 ,则对任一固定的非负整数k,有

,则对任一固定的非负整数k,有 。(条件

。(条件 表明当n很大,

表明当n很大, 必定很小(因为

必定很小(因为 为常数),该定理表明当n很大,p很小(

为常数),该定理表明当n很大,p很小( )时,有近似式

)时,有近似式 ,其中

,其中 ,即参数为n,p的二项分布的概率值可以用参数为

,即参数为n,p的二项分布的概率值可以用参数为 的泊松分布的概率值近似)

的泊松分布的概率值近似)

文章合集:

点击下方公众号主页,关注以阅读更多文章

——可选择“【右上角···】→【在浏览器中打开】”进行横屏阅读。